去中心化储备稳定币概述:历史演变与模型分析(三)

接上章《去中心化储备稳定币概述:历史演变与模型分析(二)》《去中心化储备稳定币概述:历史演变与模型分析(一)》

实际上,可能存在没有交易者开设多头头寸的情况币安去中心化交易所。在这种情况下,Angle 引入标准流动性提供者(SLP)来提供额外的抵押品(稳定币)以确保协议的安全,同时赚取收益、交易费用和治理代币($ANGLE)奖励。

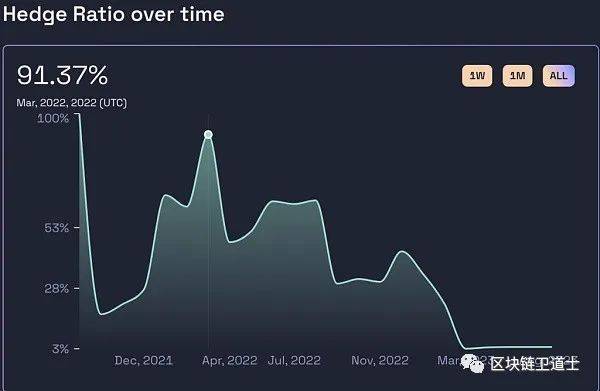

然而,Angle 在现实世界中的表现并不是最佳币安去中心化交易所。尽管交易者收到了大量的 $ANGLE 作为奖励,但该协议的抵押品大多数时候并没有完全对冲。核心问题是 Angle 没有提供对交易者足够有吸引力的产品。随着 $ANGLE 代币价格的下跌,Angle 协议的 TVL(锁定总价值)也从最初的 2.5 亿美元暴跌至 5000 万美元左右。

USDC 池(Angle 稳定币的主要抵押品)的对冲比率

2023年3月,Angle 的生息储备资产不幸遭遇涉及Euler的黑客攻击币安去中心化交易所。尽管黑客最终归还了被盗资产,但该事件严重影响了 Angle 的势头。到 2023 年 5 月,Angle 宣布终止 Angle 协议 V1,并推出 V2 计划。Angle 协议 V2 转向传统的超额抵押模式,并于 8 月初推出。

展开全文

Liquity V2

自 2021 年 3 月推出以来,Liquity 发行的 LUSD 已成为市场上第三大去中心化稳定币(仅次于 DAI 和 FRAX),也是最大的完全去中心化稳定币币安去中心化交易所。要更深入地了解 Liquity,您可以阅读我们于 2021 年 7 月和 2023 年 4 月发布的综合报告,其中阐明了 Liquity V1 的机制及其后续产品更新和案例扩展。

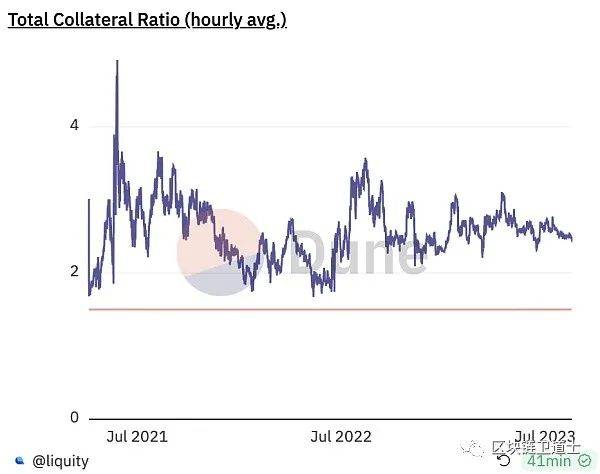

Liquity 团队对 LUSD 在实现去中心化和价格稳定方面取得的成就感到自豪币安去中心化交易所。然而,在分析资本效率指标时,Liquity 的表现却有些平庸。历史数据显示,自成立以来,Liquity 的抵押率一直徘徊在 250% 左右,这意味着每流通一个 LUSD,就有价值 2.5 美元的 ETH 抵押品支持。

7 月 28 日,Liquity 正式公布了其 V2 的功能,此次升级的核心是将 LSD 作为合格的抵押品类型币安去中心化交易所。然而,其突出的特点仍然是其雄心勃勃的主张,即通过整个协议的德尔塔中性对冲来实现高资本效率。

目前,Liquity 尚未公开发布详细的产品文档币安去中心化交易所。V2 的现有信息主要来源于创始人 Robert Lauko 在 ETHCC 的演讲、Liquity 之前发布的介绍性文章以及 Discord 上的讨论。我们后续的总结主要基于这些来源。

在产品逻辑上,与 Angle V1 的结构相似,Liquity V2 有一个基本前提,即让交易者在其平台上执行杠杆操作币安去中心化交易所。然后,这些交易者的保证金将充当协议的补充抵押品,从而战略性地对冲协议的总体风险范围。对于交易者来说,流动性提供了一种有吸引力的交易产品。

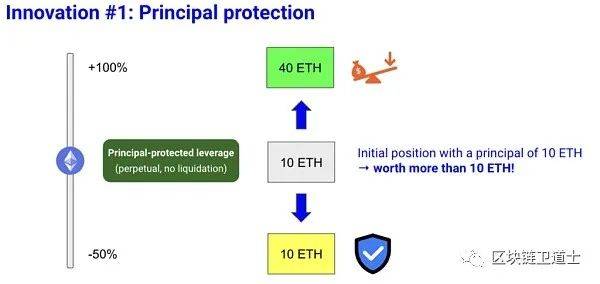

深入研究具体细节,Liquity 推出了两项突破性的新产品币安去中心化交易所。第一个,恰当地称为“本金保护杠杆头寸”。该产品允许交易者获得独特的杠杆交易模式,其本金受到保护。在汇出指定的溢价后,用户可以解锁该实用程序,该实用程序提供了针对 ETH 价格大幅下跌的保险网,确保他们仍然保留预定金额的美元。用 Liquity 博客中列出的一个场景来说明这一点:当 ETH 的估值为 1000 美元时,投资者放弃 12ETH(分为 10 个 ETH 作为本金和 2 个 ETH 溢价)可以利用最初 10 个 ETH 的 2 倍头寸,再加上具有不利的防御工事。换言之,如果 ETH 价格上涨两倍,则 2 倍杠杆头寸将变得活跃,导致用户总共收到 40 ETH。然而,如果 ETH 价格下跌,购买的看跌期权就会激活,允许用户提取最初的 10000 美元(10 * 1000)。

Liquity 的产品创新显然旨在迭代和扩展 Angle 协议引入的基本概念,重点是“本金保护”币安去中心化交易所。尽管 Liquity 对详细机制仍然守口如瓶,将其设计草案的见解和 Discord 上的热烈讨论拼凑在一起,但这种“本金保护”似乎非常类似于看涨期权。

Liquity 认为,这种组合产品由于其具有保护本金的能力,将对交易者极具吸引力币安去中心化交易所。该看涨期权旨在让交易者获得双重优势,即在价格上涨时获得杠杆回报,在价格下跌时确保其本金。从交易者的角度来看,与 Angle 未经修饰的杠杆交易宣传相比,这提出了一个潜在的更有吸引力的主张——尽管这种吸引力的效力将取决于 Liquity 如何校准其溢价。从协议的角度来看,用户支付的溢价可以作为安全缓冲。当 ETH 价格下跌时,Liquity 可以利用这笔溢价作为补充抵押品来偿还稳定币持有者;当价格上涨时,Liquity 抵押品升值的部分可以作为利润分配给合约交易者。

Liquity 的创新设计中潜藏着一个明显的挑战币安去中心化交易所。放大来看,当交易者希望提前清算头寸并提取 ETH 时,流动性面临着两难境地。虽然给予交易者按照自己意愿退出的自主权,但任何此类撤回都会同时削减协议的对冲比例,随着大量“抵押品”被撤出,带来潜在的脆弱性。事实上,Angle Protocol 在实际操作中也出现了类似的问题,其系统的对冲率长期处于较低水平,这表明交易者对协议整体头寸的对冲力度不够。

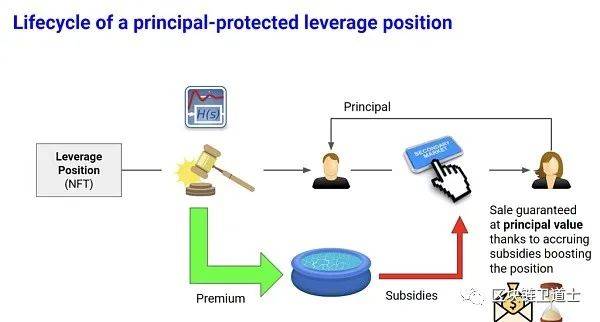

为了应对这一挑战,Liquity 推出了第二项创新:通过二级市场来补贴头寸币安去中心化交易所。

这意味着在 Liquity V2 中,杠杆交易头寸(代币化为 NFT)不仅可以像常规杠杆头寸一样开仓和平仓,还可以在二级市场上出售币安去中心化交易所。事实上,流动性的主要担忧是交易者清算其头寸,因为这可能会降低协议的对冲比率。当一个交易者想要平仓时,如果另一个交易者愿意在二级市场上以高于其内在价值的价格购买它,原来的交易者将获得更多的现金,从而实现双赢。对于Liquity来说,尽管这个“固有价值”是由协议补贴的,但相对较小的补贴就可以维持整个系统的对冲比率。因此,以相对较低的成本增强了协议的安全性。

想象一个场景,Alice 以 10 ETH 开仓,ETH 市场价格为 1000 美元,她支付 2ETH 溢价币安去中心化交易所。该头寸代表 10 ETH 的杠杆多头,具有本金保护。然而,如果 ETH 的价格随后跌至 800 美元,那么 Alice 最初投资的价值 12,000 美元的 ETH 现在只能兑换成 10 ETH(价值 8000 美元)。此时,Alice 可以直接清算其头寸以获得 10 ETH(8000 美元),也可以在二级市场上以 8000 至 12000 美元的价格出售该头寸。从 Bob 的角度来看,潜在买家购买 Alice 的头寸相当于以 800 美元购买 ETH,并获得执行价格为 1000 美元的看涨期权。这个选项当然有价值,确保 Alice 能够为其头寸获得高于 8000 美元的价格。对于流动性来说,如果 Bob 获得了 Alice 的头寸,协议的抵押品将保持不变,因为溢价仍保留在协议池中。如果没有人像鲍勃一样立即采取行动购买爱丽丝的头寸,随着时间的推移,流动性将逐渐增加爱丽丝头寸的价值(尽管没有指定具体方法,但机制包括降低执行价格或增加看涨期权数量)可以提升该职位的价值)。补贴金额将来自该协议的溢价池。然而,这可能会略微减少流动性的整体超额抵押。Liquity 认为,并非所有职位都需要协议补贴,即使需要,也可能不需要补贴很大一部分职位。因此,补贴二级市场可以有效维持协议的对冲比率。

最后,尽管有这些创新,但要完全解决极端情况下的流动性短缺问题可能仍然具有挑战性币安去中心化交易所。Liquity也会采用类似于Angle标准流动性提供者系统的机制作为最终的补充。这可能涉及允许用户将一些 V1 LUSD 存入稳定池的协议,该稳定池将作为在加密货币波动时支持 V2 LUSD 赎回的备份。

Liquity V2 计划于 2024 年第二季度推出币安去中心化交易所。

总体而言,Liquity V2 与 Angle V1 有许多相似之处,但也针对 Angle 面临的挑战进行了针对性的改进币安去中心化交易所。他们通过“本金保护”功能进行创新,为交易者提供了更具吸引力的产品。他们还引入了“协议支持的补贴二级市场”来保护协议的整体对冲比率。

然而,从本质上讲,Liquity V2 仍然类似于 Angle 协议币安去中心化交易所。它代表了一种尝试扩展和打造创新的衍生品产品,从而支持他们的稳定币运营。尽管Liquity在稳定币领域的熟练程度已得到证实,但他们能否成功设计顶级衍生品、实现产品市场契合度(PMF)并有效推广仍有待观察。

结论

实现去中心化、高资本效率和价格稳定的去中心化储备协议的前景无疑令人振奋币安去中心化交易所。然而,复杂且深思熟虑的机制设计只是稳定币协议的第一步。更重要的是稳定币用例的扩展。目前,去中心化稳定币在激增的用例中的步伐有些迟缓,大多数都被归类为单一角色:流动性挖掘不可或缺的工具。但挖矿激励措施的诱惑并不是永恒的。

在一系列具有挑衅性的事件中,PayPal 进军 PYUSD 吹响了加密稳定币协议的号角币安去中心化交易所。这表明 Web2 领域的知名实体正在冒险进入稳定币领域,这表明当前稳定币的机会之窗可能正在缩小。事实上,当我们讨论托管稳定币的中心化风险时,我们的担忧主要围绕托管人和发行实体潜在的不可靠性。例如,硅谷银行在美国排名第 16 位,而 Tether 和 Circle 尽管有影响力,但仍然是典型的“加密原生”。如果来自传统金融界的“太大而不能倒”的实体(例如摩根大通)要发行稳定币,那么其固有的国家信用支持可能会立即让 Tether 和 Circle 等竞争对手黯然失色。此外,它还带来了一个困境:如果中心化实体提供了强大的稳定性,那么对权力下放的呼声是否会减弱?

话虽如此,我们希望看到去中心化稳定币的应用范围多样化,巩固自己作为不断发展的稳定币叙事中谢林点的地位币安去中心化交易所。然而,认识到这一点是一项艰巨的任务。

评论