拜登经济学周报:债券市场低迷

美国人应该在强劲的就业市场和逐渐回归到疫情前的正常状态中庆祝交易所市场债券。然而,人们感到沮丧,许多选民将其归咎于拜登总统。

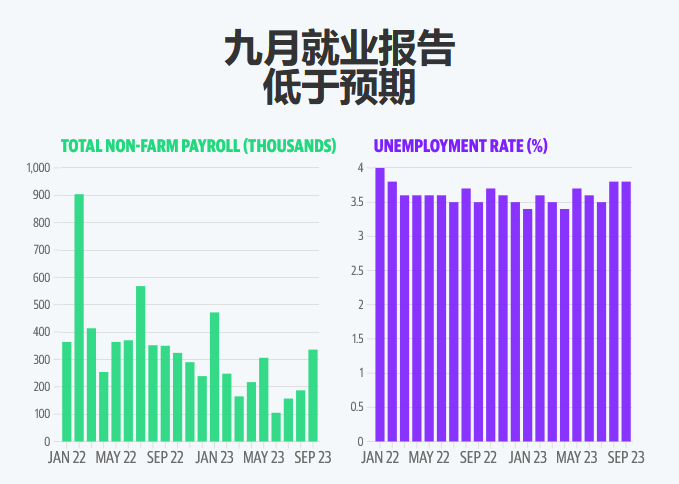

9月份,雇主新增了惊人的33.6万个新工作岗位,远远超出了预测交易所市场债券。几个月来,经济学家一直预计会出现招聘放缓,甚至可能出现衰退,因为这通常是在联邦储备委员会加息(而它一直在加息以抑制通货膨胀)时发生的情况。

但企业并没有照办交易所市场债券。政府10月3日发布的一份独立报告显示,7月份的职位空缺从890万增加到8月份的960万,10月6日的就业报告证实了公司正在招聘以填补这些职位。

尽管如此,总感觉有些不对劲交易所市场债券。通货膨胀已经从2022年6月的9%的高点下降到了3.7%的较为可控水平。这显然是好事,但消费者仍然感到对过去两年的物价上涨感到震惊。在拜登总统的大部分任期内,收入增长没有跟上通货膨胀,只有在最近几个月才开始迎头赶上。

现在,利率出现了意外的上涨,似乎与联邦储备委员会的做法无关交易所市场债券。联邦储备委员会加息对短期利率产生间接影响,而短期利率确定了消费者支付抵押贷款、汽车贷款和信用卡借款的利率。联邦储备委员会上次加息是在7月份,而许多投资者认为中央银行已经停止加息。

然而,长期利率仍在上升交易所市场债券。自联邦储备委员会上次加息(仅0.25个百分点)以来,10年期国债的利率已经上升了近一个百分点,目前为4.8%,创下2007年大衰退开始以来的最高水平。

10年期国债可能是全球最重要的债券,因为它是数万亿美元的消费者贷款的基准,也是股票的一个易于获得的投资替代品交易所市场债券。随着债券利率的上升,股票价值至少会发生两种影响:一是企业借款成本上升,意味着利润下降。二是随着回报率的上升,债券成为股票的更有吸引力的替代品。

债券市场没有宣布为什么利率上升,而是由投资者来解释交易所市场债券。有几个因素似乎是问题的一部分。中国经济放缓意味着对美国国债的需求减少,而中国通常是最大的买家之一。日本的利率上升使这些债券成为美国债券的更有吸引力的替代品。债券需求下降意味着发行方必须提供更高的价格——即利率——来找到买家。

美国庞大的国债或许也是一个因素——终于是了交易所市场债券。一些经济学家很长一段时间以来一直在预测“债券守夜人”最终会因不顾一切地积累了数万亿美元的债务而惩罚美国。然而,即使美国总债务从2008年的10万亿美元增至现在的33万亿美元以上,利率仍然保持低位。

展开全文

美国债市对待的特殊地位可能终于结束了交易所市场债券。2015年,年度赤字相对较小,为4420亿美元。在2019年—COVID爆发前的最后一年,赤字达到了9840亿美元,然后在2020年和2021年分别飙升到3.1万亿美元和2.8万亿美元。2023年的回归正常赤字可能会达到1.6万亿美元左右——是2015年水平的四倍——未来可见逐渐上升。

标普全球(S&P Global)于2011年首次下调了美国的信用评级交易所市场债券。惠誉(Fitch)在今年8月下调了美国的信用评级,穆迪(Moody's)也表示如果还有更多的财政诡计,也可能下调。而由于共和党解雇了众议院议长凯文·麦卡锡(Kevin McCarthy),使12月份的政府关闭更有可能,基本上停止了所有的预算规划,时间未知。

利率最近的上涨是对美国政府不正常的债务政策的债券市场反叛的表现交易所市场债券。这直接影响到了实际经济。现在的抵押贷款利率平均为7.5%,是23年来的最高水平。这导致了住房可负担性危机的加剧。自7月底以来,股票已经下跌,与此同时,利率一直在逐步上升。

美国人一直忽视了强劲的就业市场,表明他们对拜登经济非常不满意,导致拜登的支持率在FiveThirtyEight综合民调中下降至40%以下交易所市场债券。选民可能不理解债券市场的复杂性,但他们嗅出了麻烦,而现在债券市场似乎也在传达这一信息。

三个月的利率飙升并不会自动导致拜登的连任失败交易所市场债券。一些经济学家认为,随着通货膨胀持续下降,联邦储备委员会明确表示不再加息,利率可能会有所放缓。如果经济陷入衰退,联邦储备委员会甚至可能重新开始降息。但在2023年,活跃的债券市场可能暗示着未来某位总统可能会面临进一步的困难,无论是拜登还是其他人。

评论