外汇+利率掉期业务的涉税分析

一、外汇+利率掉期业务模式介绍

1.外汇掉期

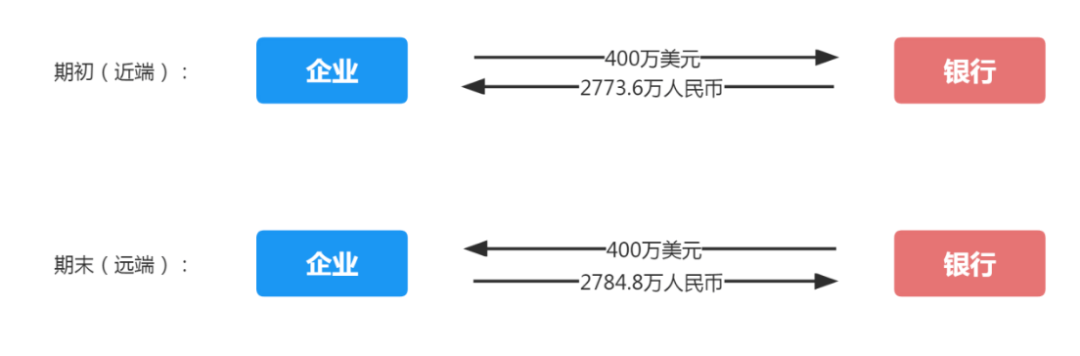

外汇掉期是指企业与银行签订合约,同时约定两笔金额一致,买卖方向相反、交割日期不同、交割汇率不同的人民币对同一外汇的买卖交易,即在买进或卖出即期外汇的同时,卖出或买进远期外汇外汇基本面分析。外汇掉期产品属于金融衍生品,按照交割方向不同,可分为“近结远购”和“近购远结”两种:所谓“近结远购”是指近端结汇、远端购汇;所谓“近购远结”是指近端购汇、远端结汇。

以“近结远购”为例,例如:某外贸企业当期收到美元资金回款400万美元,需要将美元结汇兑换成人民币用于日常经营,同时3个月后需要支付400万美元购买原材料,由于目前美元兑换人民币汇率较低迷,企业不愿意即期结汇,而人民币贷款利率较高,于是企业与银行签订了“近结远购”的外汇掉期合约外汇基本面分析。约定当前银行按照6.934的汇率将400万美元兑换成人民币,3个月后企业再按照6.962的汇率购买400万美元,相当于付出了年化1.6%的掉期成本,通过掉期交易,企业以较低的成本解决了资金时间错配的矛盾。

2.利率掉期

展开全文

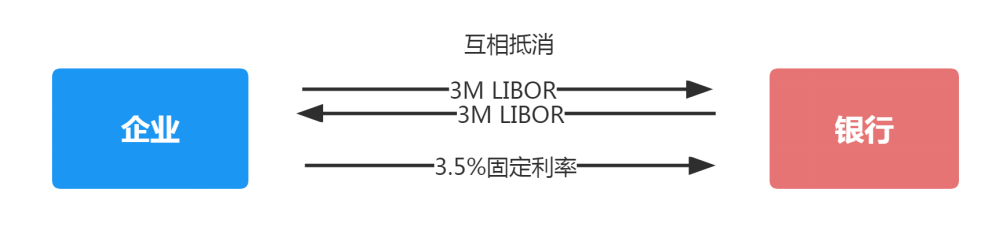

利率掉期是指交易双方约定在未来一定期限内,根据所约定数额的名义本金交换现金流,其现金流的数额取决于合约中约定的固定利率和浮动利率,由于在实务中,通常是基于名义本金的净额结算,所以表现形式通常是将一笔固定/浮动利率的贷款转为浮动/固定利率的贷款外汇基本面分析。

例如:某企业从银行借入400万美元1年期的外币贷款,以3个月LIBOR浮动利率按季付息,由于担心未来LIBOR浮动利率走高,企业与银行签订了1年按季度交换利息的掉期合约,企业每季度按3个月LIBOR从银行收取美元利息,用于偿还外币贷款利息,同时按年化固定利率3.5%向银行支付人民币利息,企业与银行间的美元利息互相抵消,最后转化成年化固定利率3.5%的人民币利息,锁定了贷款利率和汇率变动的风险外汇基本面分析。

外汇+利率掉期业务模式即为两种掉期相结合,既有外汇的交割、又用利息的互换外汇基本面分析。

二、外汇+利率掉期业务的会计处理

例如:某企业为降低贷款成本,2022年3月从银行取得了4000万美元借款,利率为3M LIBOR+1%的浮动利率,按季度付息,企业担心利率变动及汇率波动给自己带来风险,于是与银行签订掉期合同,约定入账当天按6.34结汇汇率办理结汇,同时锁定1年后按6.54的购汇汇率偿还美元贷款本金,并将美元借款的浮动利率转换成2%的人民币固定利率外汇基本面分析。

已知结汇当天汇率为6.37,2022年底汇率为6.96,购汇当日汇率为6.49外汇基本面分析。

1.签订掉期合同时无需进行会计处理

2.结汇当天(单位:万元)

借:银行存款——人民币账户 25360(4000×6.34)

财务费用——汇兑损益 120

贷:银行存款——美元账户 25480(4000×6.37)

借:被套期项目——美元资产 25360

贷:银行存款——人民币账户 25360

3.每季度付息时:

借:财务费用——利息支出 126.8

贷:银行存款——人民币账户 126.8

4.2022年底资产负债表日,掉期合约(套期工具)的公允价值变动为:(6.96-6.54)×4000=1680万元,被套取项目的公允价值变动为:(6.37-6.96)×4000=-2360万元外汇基本面分析。

借:套期工具 1680

贷:套期损益 1680

借:套期损益 2360

贷:被套期项目——美元资产 2360

5.掉期合同到期日,掉期合约(套期工具)的公允价值变动为:(6.49-6.96)×4000=-1880万元,被套取项目的公允价值变动为:(6.96-6.49)×4000=1880万元外汇基本面分析。

借:套期损益 1880

贷:套期工具 1880

借:被套期项目——美元资产 1880

贷:套期损益 1880

6. 公司按合同约定以6.54汇率购汇时:

借:银行存款——美元账户 26160

套期工具 200

贷:被套期项目——美元资产 24880

套期损益 1480

同时月底确认汇兑损益:

借:财务费用——汇兑损益 200

贷:银行存款——美元账户 200

三、外汇+利率掉期业务的涉税分析

1.增值税

(1)外汇掉期

根据《销售服务、无形资产、不动产注释》(财税【2016】36号附件1)的规定,金融商品转让,是指转让外汇、有价证券、非货物期货和其他金融商品所有权的业务活动外汇基本面分析。因此,外汇掉期业务应区分“近结远购”或“近购远结”进行增值税处理:单纯的结售汇行为只是货币的兑换,不涉及增值税,但如果是“近购远结”的掉期业务,则涉及买入外汇后卖出外汇,应按买卖价差缴纳金融商品转让的增值税,而“近结远购”则是卖出外汇后买入外汇,不涉及外汇的转让,无需缴纳增值税。

(2)利率掉期

利率掉期合同的增值税处理,应视合同签订情况及资金走向的具体情况进行处理:以上述利率掉期案例为例,如合同约定企业和银行间互相支付浮动利率利息,则除银行需按固定利率利息缴纳增值税外,企业和银行还需分别就浮动利率利息缴纳增值税;如合同约定只需银行向企业收取利息差,则整个过程中只需银行按固定利率利息缴纳增值税,将大大降低交易成本外汇基本面分析。

2.企业所得税

在上述外汇+利率掉期业务中外汇基本面分析,涉及汇兑损益、套期损益(实务中很多企业通过公允价值变动损益和投资收益核算)、利息收入与支出三类损益,其中:

(1)汇兑损益

《企业所得税法实施条例》第39条规定:企业在货币交易中,以及纳税年度终了将人民币以外的货币性资产、负债按照期末即期人民币汇率中间价折算为人民币时产生的汇兑损失,除已经计入有关资产成本以及与向所有者进行利润分配相关的部分外,准予扣除外汇基本面分析。

《企业所得税法实施条例》 第22条规定:“企业所得税法第六条第(九)项所称其他收入,是指企业取得的除企业所得税法第六条第(一)项至第(八)项规定的收入外的其他收入,包括企业资产溢余收入、逾期未退包装物押金收入、确实无法偿付的应付款项、已作坏账损失处理后又收回的应收款项、债务重组收入、补贴收入、违约金收入、汇兑收益等外汇基本面分析。”

因此取得的汇兑损益应确认相应的企业所得税收入与支出,目前对于未实际实现的汇率浮盈是否需并入收入缴纳企业所得税存在一定争议,但掉期合同两端的汇兑损益均为实际实现的,并不涉及上述争议问题外汇基本面分析。此外,由于汇兑损益并不是增值税应税项目,因此无需取得增值税发票作为税前扣除凭证。

(2)套期损益

掉期合同持有期间资产负债表日确定的套期损益(或公允价值变动损益)并未实际实现,应做相应的纳税调整,而合同到期时,应将合同期内的套期损益一次性确认损益外汇基本面分析。

(3)利息收入与支出

银行取得的利息收入应并入收入总额缴纳企业所得税,企业支出的利息应取得银行开具的利息发票,并按权责发生制原则将归属于当年的利息支出在税前扣除外汇基本面分析。

3.印花税

印花税税目属于正列举,未在其中列举的衍生金融业务凭证无需缴纳印花税,虽然掉期合同可能涉及利息的支付,但利息本身是不属于印花税的征收范围,借款合同的计税依据是借款金额而不是利息,所以掉期合同不需要缴纳印花税外汇基本面分析。

作者:廉欢 来源:津信咨询

评论